Au-delà de certaines des choses douteuses dans les gros titres d’aujourd’hui.

par Loup Richter pour rue des loups.

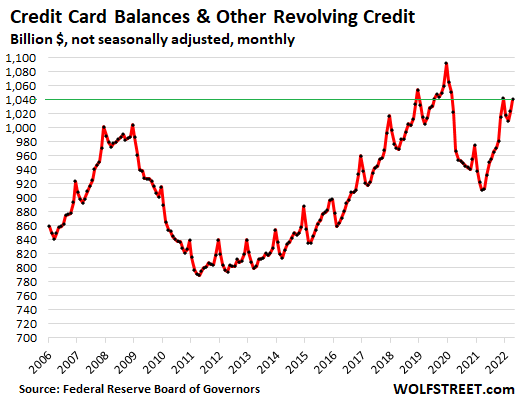

Les soldes créditeurs renouvelables en avril, non désaisonnalisés – donc les soldes en dollars réels – étaient de 1,04 billion de dollars, selon la Réserve fédérale cet après-midi. Cela inclut les soldes des cartes de crédit, les prêts personnels, etc., et n’a augmenté que de 2,6 % par rapport à avril 2019.

Laissez cela pénétrer un instant : sur une période de trois ans, le crédit renouvelable n’a augmenté que de 2,6 %, même si l’IPC a gonflé de 13 % au cours de ces trois années. En d’autres termes, la croissance du crédit renouvelable a fortement chuté en termes de taux corrigés de l’inflation.

La baisse massive entre 2019 et aujourd’hui découle de la pandémie lorsque les consommateurs ont utilisé leur argent de relance pour rembourser leurs cartes de crédit et lorsqu’ils ont réduit leurs dépenses en services discrétionnaires, tels que les événements sportifs et de divertissement, les voyages internationaux ou les services de soins de santé électifs tels que le plastique. chirurgie, visites chez le dentiste, etc. au cours de cette période , Les retards de paiement ont été réduits à un niveau historiquement bas.

Les soldes créditeurs sont à peine au-dessus de leurs sommets en 2007 et 2008, malgré 14 années de croissance démographique et 40 % d’inflation de l’IPC au cours de ces années ! En d’autres termes, le crédit renouvelable n’était pas le genre qu’il était en 2008. C’est un spectacle secondaire.

En termes de croissance – en termes d’argent emprunté supplémentaire qui a été dépensé dans l’économie – la croissance a été minime. En fait, il n’y a pas eu de croissance depuis décembre. Après le versement des dividendes en janvier et février, après la période annuelle de magasinage des Fêtes, les soldes totaux n’ont augmenté que de 14 milliards de dollars en mars et de 17 milliards de dollars en avril, pour un total de 31 milliards de dollars.

Cette croissance de 31 milliards de dollars en mars et avril n’a même pas compensé les 32 milliards de dollars de paiements compensatoires en janvier et février. Il s’agit de dollars réels et non de dollars théoriques désaisonnalisés.

En termes d’ajout à la croissance de l’économie : les dépenses de consommation totales s’exécutent actuellement à un taux annuel de 17 000 milliards de dollars, avec un T. Quelle croissance les dépenses supplémentaires ajouteront-elles à l’augmentation du crédit renouvelable ? C’était une question rhétorique. elle est petite.

Depuis 2019, les dépenses de consommation ont augmenté de 19% et le crédit renouvelable n’a augmenté que de 2,9%, tous deux non corrigés de l’inflation de 13% au cours de la période. En d’autres termes, la croissance du crédit renouvelable est nettement inférieure à l’inflation et nettement inférieure à la croissance des dépenses de consommation.

Cela indique que les consommateurs comptent moins sur le crédit renouvelable.

Les cartes de crédit et certains types de prêts personnels, comme les prêts sur salaire, sont les formes de crédit les plus coûteuses et sont souvent assorties de taux d’intérêt usuraires. Les taux des cartes de crédit peuvent dépasser 30 %. Et les Américains l’ont découvert. S’ils ont besoin de financer des achats, de nombreux consommateurs ont recours à des prêts moins chers, notamment au refinancement hypothécaire.

Et beaucoup, beaucoup de consommateurs utilisent leurs cartes de crédit comme moyens de paiement, et ils les paient tous les mois. C’est ce que montrent ces soldes relativement bas.

Belles adaptations saisonnières.

Les ajustements saisonniers des soldes réels en dollars renouvelables sont conçus pour coïncider avec le pic d’un mois chaque année, c’est-à-dire décembre. En d’autres termes, il n’y a pas d’ajustements saisonniers pour décembre, mais il y a des ajustements pour 11 autres mois est toujours ajusté vers le haut, Comme si chaque mois était décembre pendant la ruée vers les achats des Fêtes. Cela crée un schéma particulier où, pendant 11 mois de l’année, les ajustements saisonniers surestiment considérablement les soldes créditeurs renouvelables réels.

Dans ce graphique, la ligne verte représente les stocks désaisonnalisés. Remarquez comment il chevauche tous les mois de décembre. La ligne rouge représente les soldes réels non désaisonnalisés. Et il a remarqué la déconnexion folle entre les deux lignes au cours des quatre derniers mois :

Les données sur le crédit à la consommation que la Réserve fédérale a publiées aujourd’hui étaient sa collecte mensuelle limitée, juste deux catégories récapitulatives incomplètes d’un phénomène complexe : le « crédit renouvelable », dont j’ai parlé plus haut, et le « crédit non renouvelable », qui consiste en des prêts automobiles et les prêts étudiants combinés, mais non séparés, et n’incluent pas les hypothèques, les HELOC et autres dettes.

Seules les catégories individuelles pour les prêts automobiles, les prêts étudiants, les hypothèques et les HELOC sont publiées mon quartier par la Réserve fédérale de New York, et discuté au premier trimestre, couvrant chaque catégorie, y compris les hypothèques et les HELOC, ainsi que les taux de délinquance pour chaque catégorie, ainsi que les combinaisons de tiers, les saisies et la faillite, dans le cadre de Ma revue trimestrielle du crédit à la consommation en Amérique.

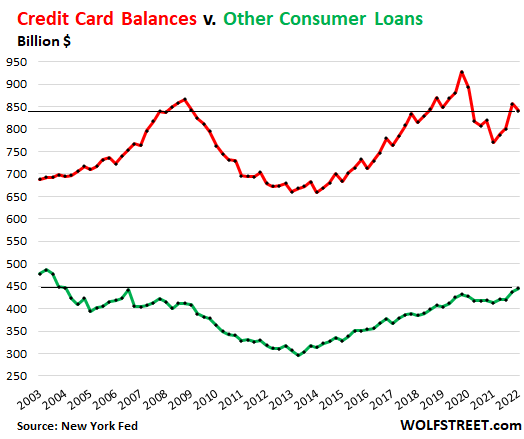

Ces données trimestrielles montrent les soldes des cartes de crédit seuls, ainsi que d’autres prêts à la consommation renouvelables :

- Les soldes des cartes de crédit à 840 milliards de dollars au premier trimestre sont revenus au niveau où ils étaient au premier trimestre de 2008, et inférieurs au premier trimestre de 2020 et au premier trimestre de 2019 (ligne rouge).

- Les autres prêts à la consommation (prêts personnels, prêts sur salaire, etc.), d’une valeur de 450 milliards de dollars, étaient inférieurs aux niveaux qui existaient avant la crise financière (ligne verte) :

En d’autres termes, le crédit à la consommation renouvelable est à peu près stable depuis 13 ans, malgré 13 ans de croissance démographique et 40 % d’inflation. En termes réels et par habitant, c’est devenu un spectacle secondaire.

Certes, certaines personnes sont dans un état d’incertitude et seront laissées pour compte. Cela arrive toujours. Mais dans le cadre du risque de crédit global, ce n’est plus un gros problème. Les consommateurs sont devenus plus intelligents depuis la crise financière. Ils empruntent par le biais de prêts hypothécaires et de prêts automobiles beaucoup moins chers, et beaucoup moins à ces taux de déchirure qui accompagnent les cartes de crédit et les prêts personnels.

Vous aimez lire WOLF STREET et souhaitez le soutenir ? Utilisez des bloqueurs de publicités – je comprends tout à fait pourquoi – mais souhaitez-vous soutenir le site ? Vous pouvez faire un don. J’apprécie beaucoup. Cliquez sur une chope de bière et de thé glacé pour savoir comment faire :

Vous souhaitez être averti par email lorsque WOLF STREET publie un nouvel article ? Inscrivez-vous ici.

![]()

Océane Rousseau est rédactrice pour Dakarinfo.net, où elle couvre l’actualité nationale et internationale, ainsi que des sujets liés à la politique, l’économie, la technologie, le sport, le divertissement et l’art de vivre. Elle privilégie une information claire, fiable et accessible, en mettant l’accent sur les faits et leur impact concret sur le quotidien des lecteurs. Son travail vise à offrir des analyses compréhensibles et des récits pertinents qui permettent de mieux suivre les enjeux de l’actualité.

D'autres articles

La pauvreté en France reste à un niveau historiquement élevé malgré une stabilisation en 2024

Un an après le blackout ibérique, la France renforce la sécurité de son réseau électrique

La guerre en Iran fait pression sur le crédit immobilier en France